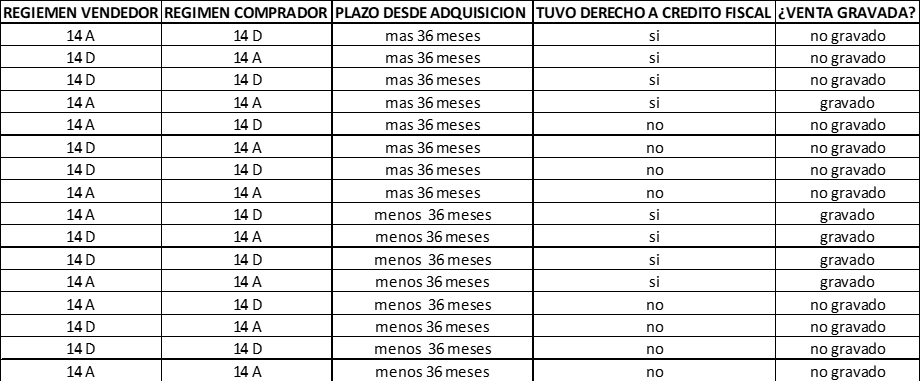

IVA en la Venta de Activo Fijo

El articulo 8 letra m) del D.L. 825, establece un hecho gravado especial de IVA, que grava la venta de bienes corporales muebles e inmuebles que forman parte del activo fijo de la empresa.

Por norma general la venta de bienes del activo fijo estará gravada con IVA siempre que en la adquisición, importación, fabricación o construcción haya tenido derecho al crédito fiscal,

Es decir, sí al momento de adquirir, importar, fabricar o construir tuve derecho del crédito fiscal, al momento de vender el activo fijo, la venta se grava con IVA.

Este hecho gravado no se configura si se cumple los siguientes requisitos;

- Que haya pasado 36 meses desde su adquisición, importación, fabricación o termino de construcción

- la venta sea efectuada por o a un contribuyente del articulo 14 D) de la Ley de Impuesto a la Renta.

Cuadro Resumen: