Proporcionalidad del IVA Crédito Fiscal

A menudo se tiende a pensar que el IVA Crédito Proporcional nace o se origina cuando un contribuyente tiene dentro de sus actividades económicas giros afectos y exentos de IVA, sin embargo, no basta solo esta condición, ya que lo que determina el derecho a uso de IVA CREDITO FISCAL es el destino de las adquisiciones realizadas.

El art. 23 n°3 del D.L. 825 señala. “En el caso de importación o adquisición de bienes o de utilización de servicios que se afecten o destinen a operaciones gravadas y exentas, el crédito se calculará en forma proporcional, de acuerdo con las normas que establezca el reglamento.

¿Cómo se calcula la proporcionalidad?

Para realizar el cálculo debemos remitirnos al reglamento del IVA en su artículo 43 donde nos indica la forma correcta de calcular la proporcionalidad de IVA, en resumen, se deben sumar las ventas afectas y exentas de todo el año, independiente si hubo ventas exentas en todos los periodos, ya que la proporcionalidad es un valor acumulado periodo a periodo.

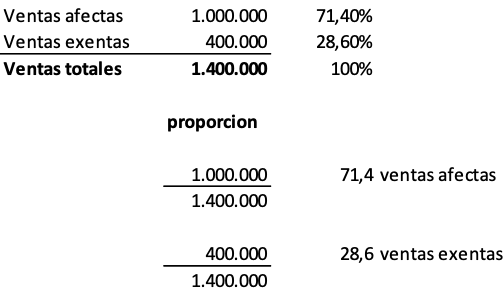

Ejemplo 1

El contribuyente ZZZZZ realiza en el mes de enero:

- Ventas afectas por $1.000.000 más IVA.

- Ventas exentas o no gravadas por $400.000.

Realizó las siguientes adquisiciones

- Compra de insumos 200.000 más IVA para realizar actividades afectas

- Compra de insumos por $200.000 más IVA para realizar actividades no Afectas.

- Servicios eléctricos por 100.000 más IVA que es utilizado para ambas actividades.

Cálculo de la proporcionalidad

1. Sumar las ventas y determinar la proporción de las ventas afectas en relación con las ventas totales.

2. Identificar destino de las adquisiciones.

- Las compras que son destinadas a Ventas afectas, el uso del Crédito fiscal es del 100% (art. 23 N°1 D.L. 825).

- Las compras que son destinadas a ventas exentas o no gravadas no corresponden el uso de IVA Crédito fiscal (art. 23 N°2 D.L. 825).

- Las compras destinadas a la utilización común entre ventas afectas y exentas, se hará uso del IVA Crédito solo en la proporción que corresponda (art. 23 N°3 D.L. 825 y art. 43 N°3 reglamento del IVA).

Ejemplo: Facturas de electricidad, agua potable, internet y telefonía, etc, donde no es posible determinar con exactitud si su destino es para generar ventas afectas o exentas.

3. Determinar el IVA Crédito al que tiene derecho el contribuyente.

4. Determinación del impuesto mensual