I.V.A en Servicios Digitales

La nueva letra “n” del articulo 8 de la LIVS introdujo un nuevo hecho gravado especial de IVA, este aplica a determinados servicios remunerados, que sean realizados por prestadores sin domicilio ni residencia en Chile, y que dichos servicios se presten en nuestro país.

Entre estos servicios encontramos en el numeral 4 que se grava con IVA los servicios remunerados de publicidad, realizados por prestadores domiciliados o residentes en el extranjero.

La misma ley nos aclara que la forma en la cual sea entregada o materializada la publicidad (medios digitales o tradicionales) no es una condicionante para la aplicación de este impuesto, por lo tanto, cada vez que se contrate servicios publicitarios estos estarán gravados con IVA.

La Ley no pretende gravar con impuesto los servicios que no son utilizados en Chile, por lo mismo la Ley introdujo el inciso tercero del artículo 5°, el cual detalla las situaciones en que se permite presumir la utilización de los servicios fue en el territorio nacional.

Con esto la ley deja fuera servicios como, por ejemplo, las comisiones cobradas por contribuyentes extranjeros por servicios prestados en el exterior en operaciones de financiamiento internacional, ya que estas operaciones no son prestadas ni utilizadas en Chile.

Por esta razón los pagos que se hagan en razón del articulo 59, inciso cuarto, N°2 que dice relación con servicios prestados y utilizados en el extranjero, no se deben gravar con IVA.

El articulo 5° inciso tercero, indica que se presume que el servicio es utilizado en Chile si se dan al menos dos de las siguientes situaciones:

- Que la Dirección IP del dispositivo u otro mecanismo de geolocalización utilizado por el usuario indiquen que este se encuentra en Chile.

- Que la tarjeta, la cuenta corriente o el medio de pago utilizado para el pago del servicio se encuentre en Chile.

- Que el domicilio indicado para la facturación se encuentre ubicado en el territorio nacional.

- Que la tarjeta SIM del teléfono, en que se recibe el servicio tenga código chileno.

Este impuesto se devenga al momento de percibir la remuneración o bien cuando ésta ha sido en cualquier forma puesta a disposición del prestador del servicio.

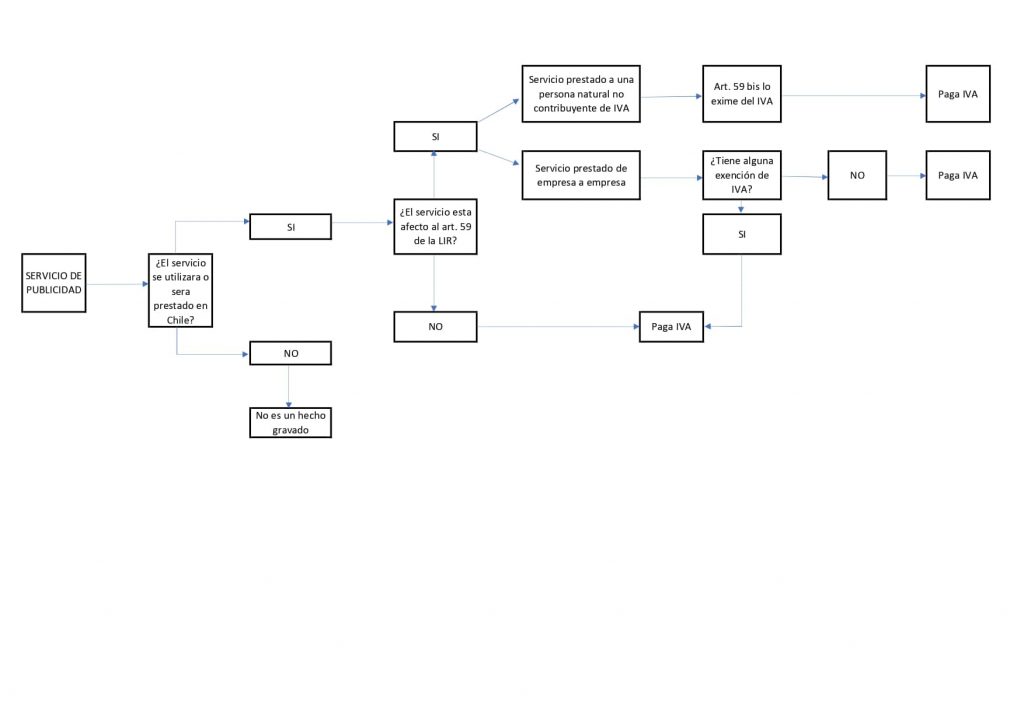

En resumen, cuando un servicio se encuentra exento del IVA establecido en el Articulo 59 de la LIR, este se gravará con IVA. Al contrario, si el servicio esta gravado con el art. 59 de la LIR, éste gozara de una exención de IVA, de acuerdo con el art. 12 letra E n°7 de la LIVS. También el artículo 59 bis establece que; si los servicios son prestados a personas naturales, éstos estarán exentos del impuesto del art. 59, por lo tanto, procede gravarlos con IVA siempre.

Árbol de decisiones